Introduction

I – Les revenus issus de la répartition primaire de la richesse

Lorsque les entreprises ou les administrations produisent, elles créent de la richesse mesurable à partir de la valeur ajoutée.

Cette valeur va faire l’objet d’une répartition appelée répartition primaire.

Cette appellation sous-entend qu’il existe une répartition secondaire, et nous verrons en quoi elle consiste dans la quatrième partie du cours.

Par répartition, on entend l’affectation de revenus aux agents ayant participé à cette richesse.

Pour rappel, les deux facteurs nécessaires à la production et par conséquent à la production de richesse sont le facteur travail et le facteur capital.

Les revenus primaires des ménages rémunèrent le facteur travail (revenus d’activité) et le facteur capital (revenus du patrimoine ou revenus de la propriété).

Les revenus d’activité se décomposent en :

- revenus du travail salarié (rémunérations des salariés : salaires et charges sociales) ;

- revenus d’activités non salariées (EBE ou excédent brut d’exploitation, tel que le revenu mixte des entrepreneurs individuels). Un entrepreneur individuel perçoit un revenu mixte qui rémunère à la fois son travail (il travaille dans sa propre entreprise) et son capital (il possède son entreprise et perçoit, à ce titre, des revenus de la propriété).

Les revenus du patrimoine (ou de la propriété) qui se composent des :

- revenus de la propriété (dividendes, intérêts et loyers).

II – L’évolution des revenus primaires dans le temps

Le revenu primaire des ménages est passé de 34,2 milliards d’euros en 1960 à 1 584,7 milliards en 2016. La progression a été régulière, sauf en 2009 (baisse due à la crise économique et financière).

La rémunération des salariés (salaires bruts, cotisations sociales employeurs) représente plus de 70 % du total des revenus primaires (74,4 % en 2016) suivi de l’EBE (profits) et des revenus mixtes avec près de 20 % du total (19,0 % en 2016) puis des revenus de la propriété et du patrimoine (6,6 %).

III – Les enjeux du partage de la valeur ajoutée

Le partage de la valeur ajoutée représente un enjeu déterminant de la croissance et du développement d’une économie. Il doit se situer à un niveau qui permette à la fois une consommation élevée des ménages salariés et des investissements des entreprises satisfaisants.

Plus le partage de la VA est favorable aux salariés (facteur travail) plus la consommation est élevée. A l’inverse, plus le partage de la VA est favorable aux facteur capital, plus l’investissement est élevé au détriment de la consommation.

Rappelons que le mécanisme de partage de la valeur ajoutée implique que plus un facteur est rémunéré plus la rémunération de l’autre facteur est faible. Par exemple si 60% de la VA est attribuée au facteur travail, 40% iront au facteur capital.

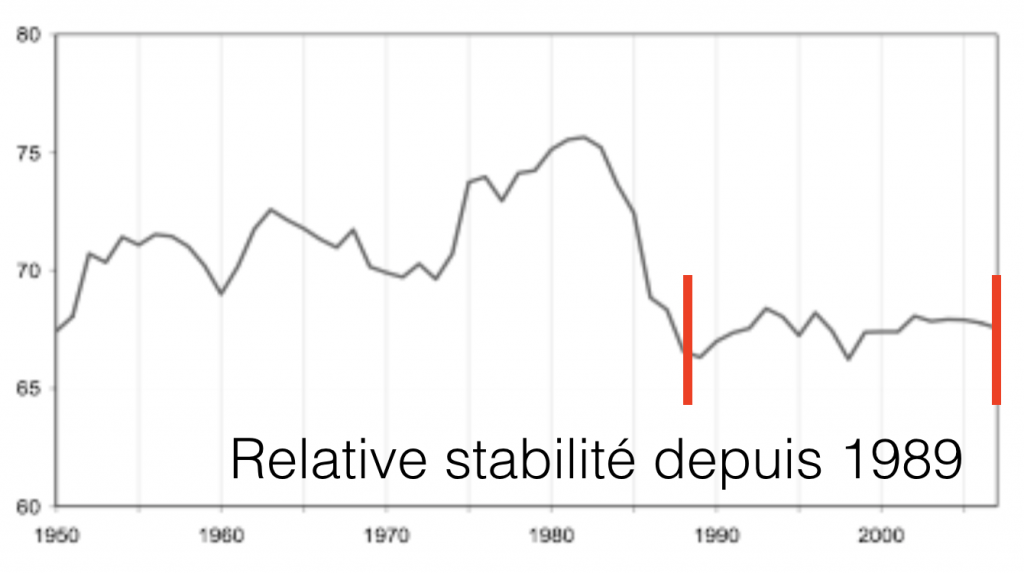

A partir de 1989, on observe une relative stabilité dans le partage de la VA entre les facteurs travail et capital.

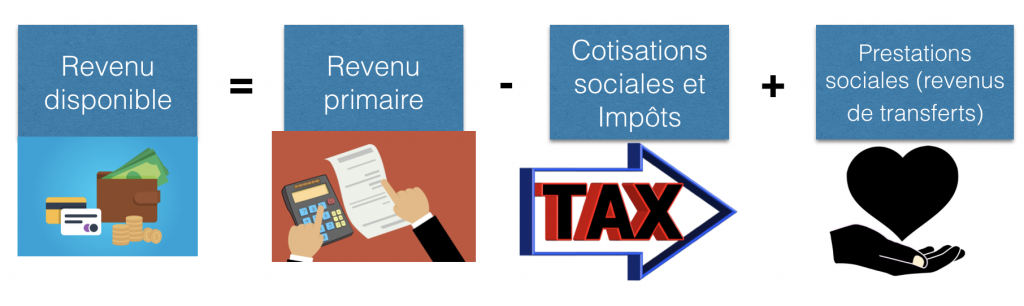

IV – Du revenu primaire au revenu disponible

Les revenus primaires des ménages ne correspondent pas à ce dont ils peuvent disposer pour consommer ou pour épargner. Les ménages doivent, tout d’abord, payer des impôts, ce qui vient limiter leurs revenus. Ensuite, ils doivent verser des cotisations sociales et reçoivent en contrepartie des prestations sociales (remboursements de soins, retraites, indemnités, etc.).

L’État et la Sécurité sociale modifient la répartition des revenus primaires. Leur action correspond au processus de redistribution qui permet de passer du revenu primaire des ménages (issu du partage de la valeur ajoutée) à leur revenu disponible.

Les revenus de transfert sont financés essentiellement par les cotisations sociales et aussi pour une partie par l’impôt. Ils se justifient par la correction des inégalités de la répartition primaire (les revenus primaires sont inégalitaires). Les cotisations sociales et les impôts prélevés font l’objet d’une redistribution qui cherche à maintenir les ressources (si risques sociaux) et réduire les inégalités.

Les revenus de transfert corrigent, en partie, les inégalités de la répartition primaire. Les ménages les plus pauvres perçoivent des revenus de transfert élevés, à la différence des titulaires de revenus qui touchent des revenus de transfert faibles.