I – Quels types de valeurs créent les organisations ?

A. La valeur financière

La valeur financière d’une organisation s’appréhende (s’apprécie, se constate) de deux façons différentes :

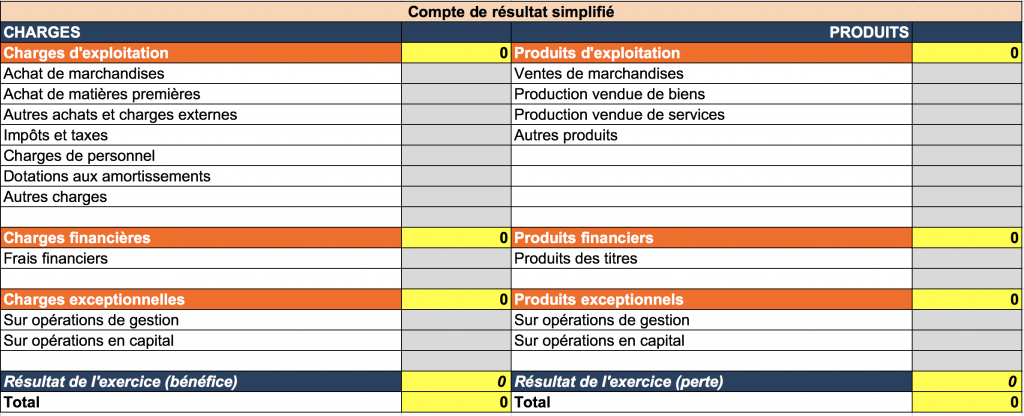

A.1. A partir du compte de résultat

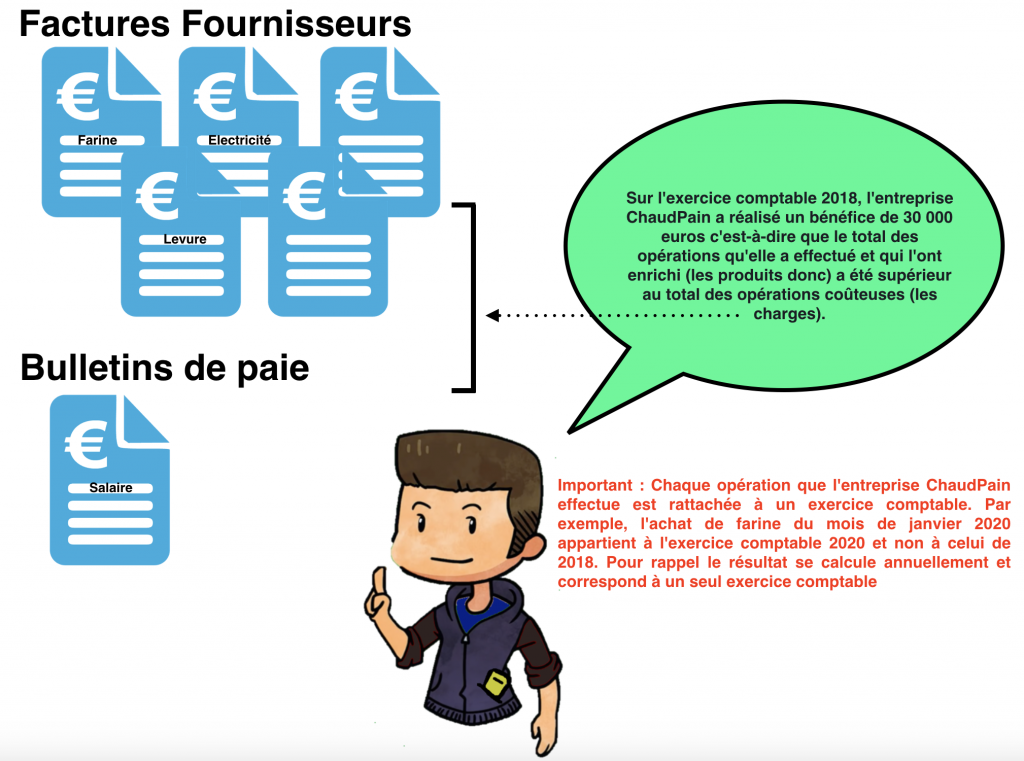

– d’une part, en faisant la différence entre ses produits (“ce qui rentre comme les ventes par exemple”) et ses charges (coûts) afin de déterminer son résultat qui peut être soit un bénéfice si le total de ses produits est supérieur au total de ses charges soit une perte si l’inverse se produit.

La comptabilité d’une organisation passe par la tenue d’un document appelé compte de résultat. Ce document se présente sous la forme d’un tableau généralement et recense l’ensemble des produits et des charges de l’organisation. Ce document est réalisé annuellement et porte sur un exercice comptable.

On parle de valeur financière car l’activité, l’exploitation de l’organisation lui a permis de créer de la valeur, un résultat.

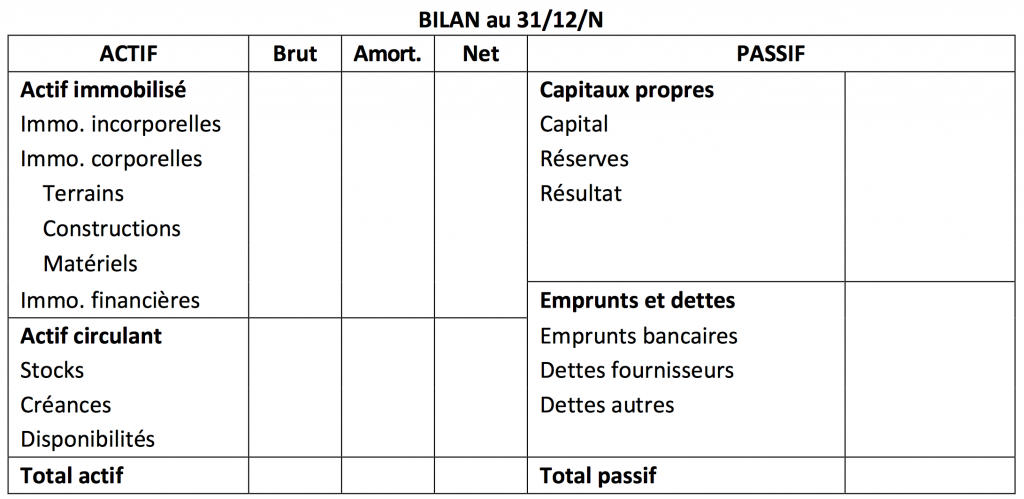

A.2. A partir du bilan

Le bilan d’une organisation correspond vulgairement à l’image de cette organisation, plus précisément de son patrimoine à un moment donné.

Le bilan est donc un document dans lequel figure l’ensemble des éléments que possède l’organisation et qui ont une valeur positive comme les machines, les créances des clients, les stocks, etc. Tous ces éléments figurent dans la partie gauche du bilan appelé l’actif.

Dans la partie droite qui correspond au passif est inscrit tous les éléments qui ont permis de financer l’actif. Par exemple, la machine que possède une entreprise à l’actif a nécessité une sortie d’argent (ressource) qui figurera au passif. Il y a égalité entre l’actif et le passif.

Le bilan est une autre façon d’apprécier la valeur financière d’une organisation. Approche patrimoniale de la valeur financière

B. La valeur perçue (par le consommateur)

Il s’agit ici de la valeur perçue par le client d’un bien ou d’un service proposé par l’organisation. La valeur perçue dépend de la notion de qualité perçue. D’après l’Afnor, un bien ou un service est de qualité lorsqu’il répond aux besoins explicites du client. La qualité ne se limite pas aux attributs intrinsèques du produit mais recouvre aussi les dimensions services offerts, prix, flexibilité… L’objectif majeur de l’entreprise est, à l’évidence, d’offrir à ses clients des produits de qualité.

Dans un environnement concurrentiel de plus en plus rude (nombreux concurrents), une entreprise se doit de se différencier, de se démarquer aux yeux des clients et la dimension qualitative des biens et services qu’elle propose constitue un des moteurs de différenciation.

L’organisation crée donc de la valeur pour le client. Pour mesurer cette valeur, plusieurs indicateurs existent :

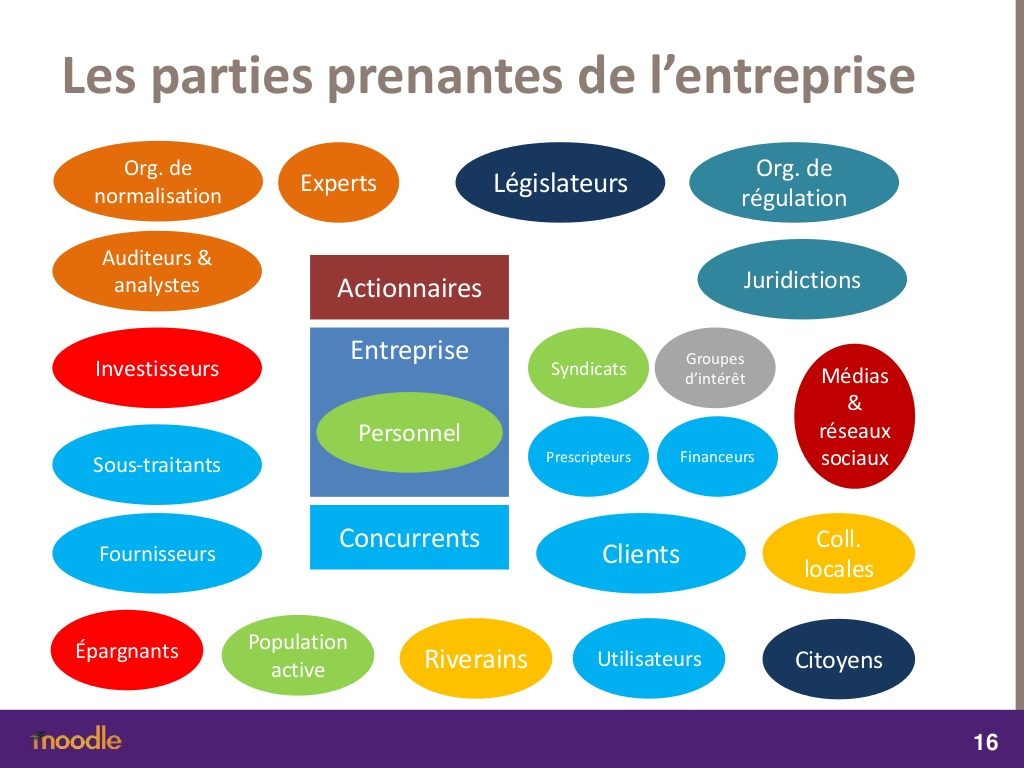

C. L’organisation crée de la valeur pour ses parties prenantes

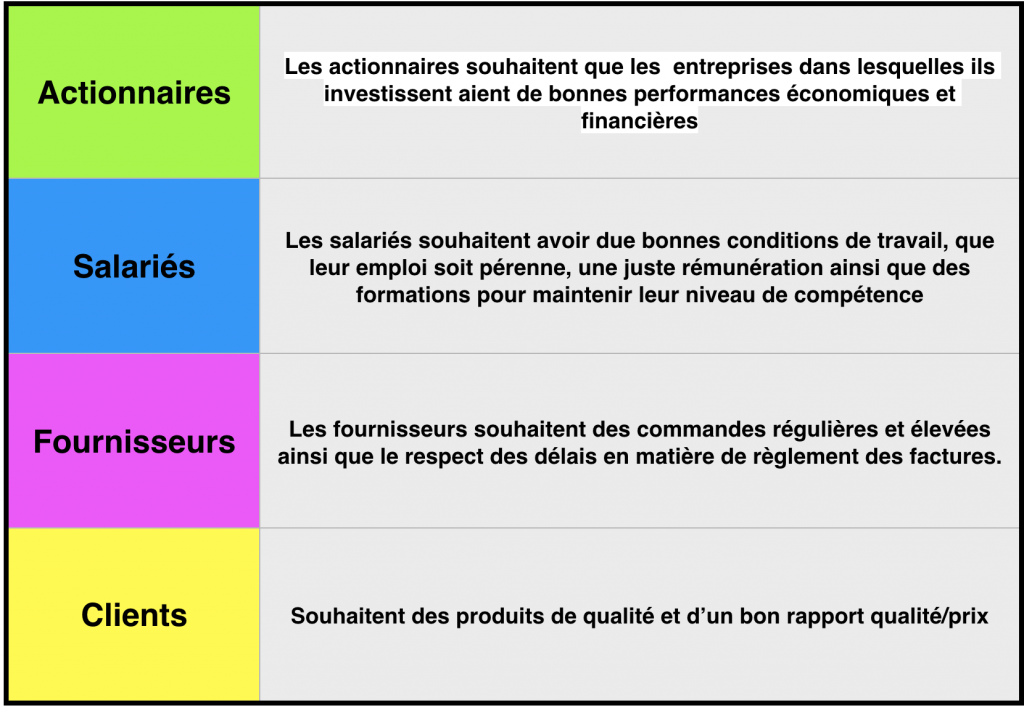

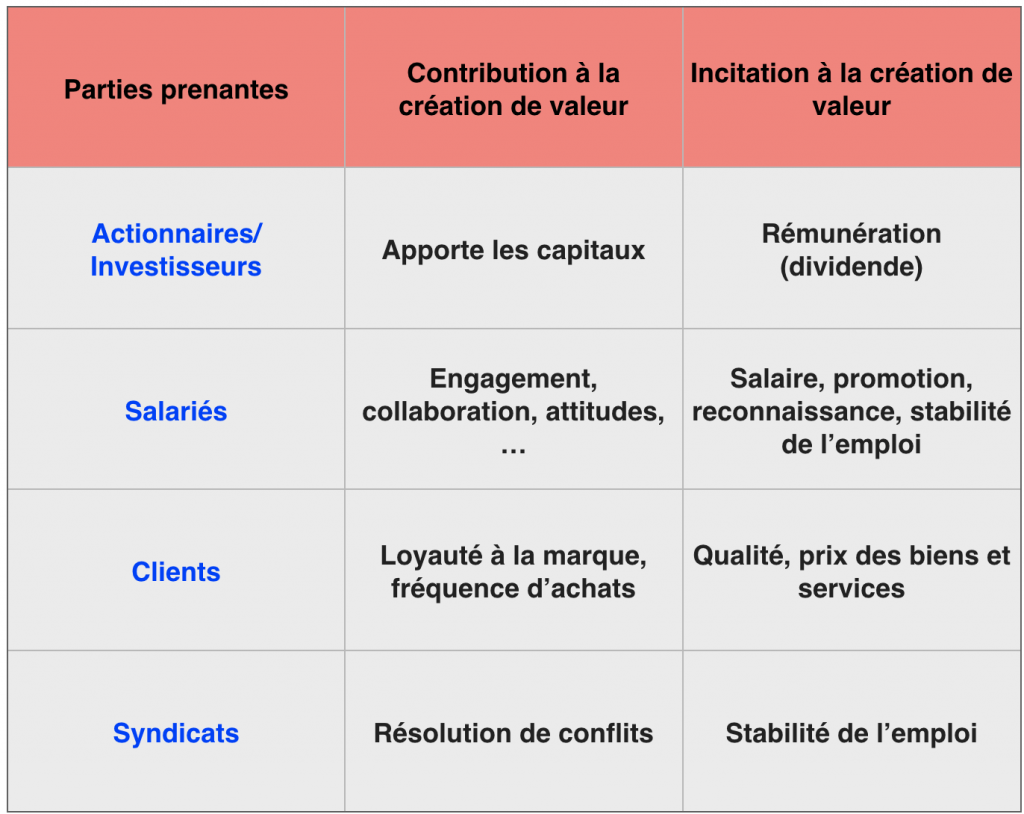

L’entreprise crée de la valeur au service de l’ensemble des parties prenantes. Mais qu’est-ce qu’une partie prenante ?

Exemple : Un fournisseur de bois a des intérêts impactés par le géant Ikea qui passe ses commandes auprès de ce fournisseur. De plus, Ikea est également impacté par le fournisseur, les deux acteurs sont donc mutuellement impactés par leur activité. Le salarié d’Ikea est aussi une partie prenante d’Ikea car il impacte l’activité de l’entreprise au travers de sa productivité par exemple. Il contribue à la création de valeur de l’entreprise et en est un des bénéficiaires. Il perçoit une part de la valeur appelée salaire.

Les organisations doivent prendre en considération les différentes attentes des parties prenantes qui peuvent parfois être opposées. Il existe différents enjeux autour de la satisfaction des attentes des parties prenantes notamment celui de la prospérité de l’entreprise (pérennité). Très longtemps la valeur créée par une entreprise revenait à l’actionnaire, qui de part ses investissements dans l’entreprise en attendait des retombés financières élevées. Aujourd’hui, de nombreux débats ont vu le jour autour du partage de cette valeur entre les différents acteurs y ayant contribué. Ces débats sont orientés vers un meilleur partage de cette valeur.

Quelles attentes des parties prenantes ?

Quelle contribution des parties prenantes à la création de valeur de l’entreprise ?

II – Quelles relations entre le coût, le prix et la qualité ?

A partir de vos connaissances personnelles, montrer les différentes relations qu’il existe entre ces trois variables.

Une fois cela fait, répondez aux questions qui suivent