Sections de cours

Chapitre - La situation financière des agents économiques

Chapitre - La situation financière des agents économiques

Découvrir * La situation financière des agents économiques

Des questions

Des questionsI – Cas d’introduction au chapitre

Le montant de la dépense est-il comparable ?

Le montant de la dépense est-il comparable ?

Les difficultés d’une économie à relier agents à capacité et à besoin … Supposons que vous disposiez de 1.000 euros et que vous vouliez faire fructifier cette somme pendant un an, ou que vous souhaitiez acheter une maison et deviez emprunter 100.000 euros, à rembourser sur plus de 30 ans. Il vous serait difficile, voire impossible, de trouver seul un emprunteur ayant besoin d’exactement 1.000 dollars pendant un an, ou un prêteur pouvant se passer de 100.000 dollars pendant 30 ans. … ont vu apparaître les banques, intermédiaire financier Bien qu’elles fassent beaucoup de choses, leur principale fonction est de recueillir des fonds — appelés dépôts — de lesassembler et de les prêter à ceux qui en ont besoin. Les banquessont des intermédiaires entre les déposants (qui leur prêtent de l’argent) et les emprunteurs (à qui elles en prêtent). On qualifie d’intérêt la rémunération des dépôts par les banques et ce qu’elles perçoivent en contrepartie de leurs prêts. Les déposants peuvent être des personnes, des ménages, des entreprises financières et non financières, des États ou descollectivités locales. Il en va de même pour les emprunteurs.

A quelle catégorie d’agents économiques correspondent les banques ? Quel est le rôle mis en avant dans le texte, des banques ? Assurez-vous de bien lire et comprendre la première partie du document. Pourquoi ne prêteriez-vous pas 100 000 euros à un ami remboursable dans 30 ans ? (3 éléments de réponse attendus)

Définitions

II – Les agents à besoin et à capacité de financement Distinguer agents à besoin et agents à capacité de financement ![]() Financer l’économie c’est fournir des capitaux aux agents économiques qui en ont besoin. Cependant, tous les agents n’ont pas des besoins de capitaux. En réalité on a d’un côté les agents qui dégagent des excédents et souhaitent placer ces excédents pour en tirer une rémunération et de l’autre côté des agents qui ont un manque de ressource pour financer leurs activités.

Financer l’économie c’est fournir des capitaux aux agents économiques qui en ont besoin. Cependant, tous les agents n’ont pas des besoins de capitaux. En réalité on a d’un côté les agents qui dégagent des excédents et souhaitent placer ces excédents pour en tirer une rémunération et de l’autre côté des agents qui ont un manque de ressource pour financer leurs activités.

- Ceux qui ont une capacité de financement : une capacité de financement correspond à une situation où l’épargne d’un secteur institutionnel est supérieure à l’investissement. D’un point de vue macroéconomique, les secteurs institutionnels à capacité de financement sont les ménages, les sociétés financières et les institutions sans buts lucratifs au service des ménages.

- Ceux qui ont un besoin de financement : un besoin de financement correspond à une situation où l’épargne d’un secteur institutionnel est inférieure à l’investissement. Il s’agit des sociétés non financières et des administrations publiques (l’État)

Le problème de financement est de mettre en relation les agents à déficit et les agents à excédent. Ainsi le rôle du système financier est d’assurer la rencontre entre ces agents

Mise en situation Marla vient de finir ses études et décide d’acquérir un logement près de Montpellier. Le projet

Mise en situation Marla vient de finir ses études et décide d’acquérir un logement près de Montpellier. Le projet  d’investissement est coûteux et avoisine les 150 000 euros pour un appartement proche de son futur emploi. Elle dispose de faibles économies accumulées pendant ses années d’études où elle a su être précautionneuse, 30 000 d’épargne.

d’investissement est coûteux et avoisine les 150 000 euros pour un appartement proche de son futur emploi. Elle dispose de faibles économies accumulées pendant ses années d’études où elle a su être précautionneuse, 30 000 d’épargne.

A partir du document ressource ci-dessus et de la situation, vous qualifierez la situation financière de Marla en prenant soin d’expliquer votre réponse. Epargne > Investissement = ? Déterminer ce que signifie la formule de calcul (ce qu’elle fait apparaître). Pourquoi les ménages sont considérés comme étant globalement en situation de capacité de financement ?

La mise en relation des agents à besoin et des agents à capacité de financement par le système financier ![]()

La finance exerce une fonction essentielle dans les économies modernes et s’appuie sur un ensemble d’institutions qui forment le système financier. Si chacun de ces agents pouvait financer totalement son investissement par son épargne, il n’y aurait pas besoin d’un système financier très développé mais, sans échanges financiers, le potentiel de croissance de l’économie serait limité.

La finance exerce une fonction essentielle dans les économies modernes et s’appuie sur un ensemble d’institutions qui forment le système financier. Si chacun de ces agents pouvait financer totalement son investissement par son épargne, il n’y aurait pas besoin d’un système financier très développé mais, sans échanges financiers, le potentiel de croissance de l’économie serait limité.

Expliquer la phrase soulignée dans le schéma. Quels sont les deux circuits de financement présentés dans le schéma ? Quels termes sont utilisés pour caractériser le financement par les banques ? S’agit-il de finance directe ou indirecte ? Pourquoi ? Les ménages ont-ils recours à ces deux financements externes ? Que permet le système financier ?

Les besoins ou capacités de financement d’une nation

III – Les modes de financement des agents économiques

Les modes de financement externe ![]()

- On désigne par financement externe indirect le mécanisme par lequel un agent obtient de la monnaie en s’adressant aux institutions financières. Le système bancaire joue un rôle d’intermédiaire, on parle d’intermédiation bancaire c’est-à-dire un intermédiaire généralement une banque s’interpose entre les agents à CF et à BF.

Deux mécanismes : collecte des épargnes et création monétaire

Collecte des épargnes : On appelle ce mécanisme de financement le financement non monétaire. Les banques collectent auprès des ACF leur épargne sous forme de dépôts et prêtent cette épargne aux ABF . Mais il arrive que les capacités soient insuffisants pour couvrir les besoins d’une économie. Les banques pourront donc utiliser leur droit à la création monétaire.

Création monétaire : On appelle ce mécanisme de financement le financement monétaire. Lorsque l’épargne des ACF est insuffisante pour combler les besoins des ABF les banques sont amenées à créer de la monnaie pour la prêter aux agents à besoin. Cette création de monnaie est cependant régie et limitée.

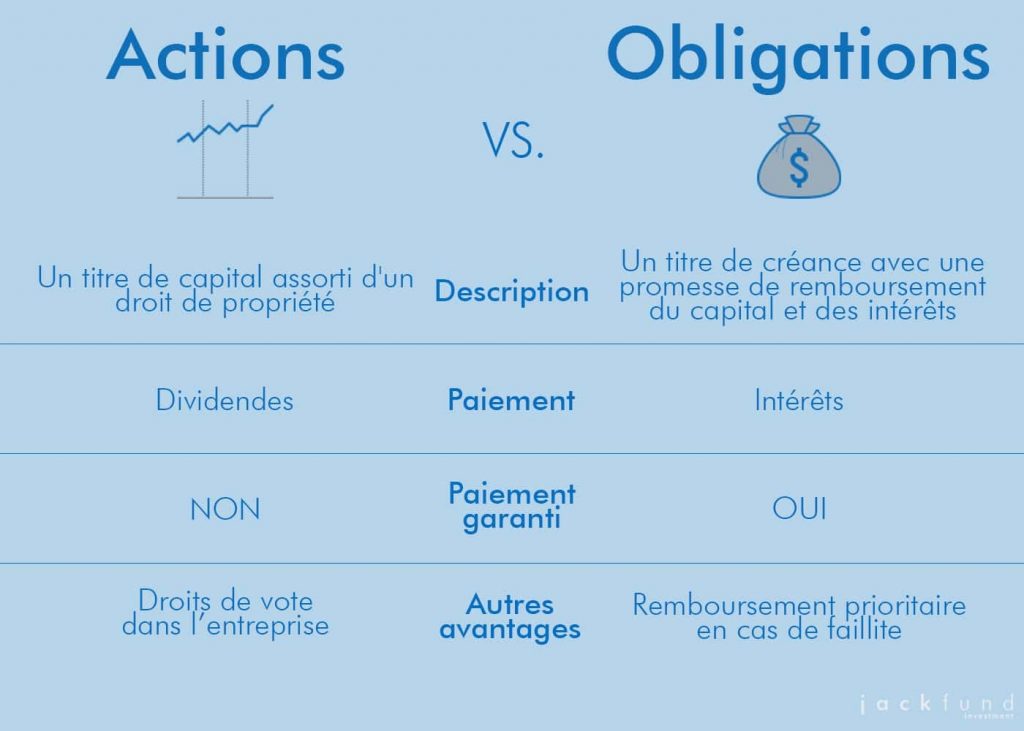

- On désigne le financement externe direct le mécanisme par lequel un agent (les entreprises) obtiennent de la monnaie en émettant des titres sur les marchés financiers (actions/obligations) que d’autres agents en capacité (les ménages par exemple) achètent. Le marché financier est le marché des capitaux à long terme. Sur ce marché se rencontrent les offres et les demandes d’agents qui apportent des capitaux à long terme ou qui en recherchent. Les agents à capacité de financement, comme les ménages par exemple, offrent des capitaux et achètent des titres sur le marché financier. Les agents à besoin de financement, comme les entreprises, par exemple, demandent des capitaux et émettent des titres sur le marché financier.

Action vs obligations ![]()

Quels sont les deux voies de financement externe énoncées dans le document ? D’où peut provenir la monnaie prêtée par les banques aux ABF ? Que procure une action à son détenteur ? Que signifie “la liquidité des titres financiers” ? Le financement monétaire correspondant à l’utilisation des capacités de financement (épargne préalable) de certains agents par d’autres agents ayant des besoins de financement. Le marché financier est le lieu d’émission et d’échange des titres financiers. Citer deux exemples de titres financiers.

Le taux d’intermédiation bancaire : graphique ![]()

Aller plus loin : qui crée la monnaie ? ![]() Cherche une définition de la notion de taux d’intermédiation bancaire puis caractériser son évolution sur la période 1996-2011. Apprécier l’évolution sous la forme d’un constat en 2/3 lignes.

Cherche une définition de la notion de taux d’intermédiation bancaire puis caractériser son évolution sur la période 1996-2011. Apprécier l’évolution sous la forme d’un constat en 2/3 lignes.

Comment fonctionne le financement externe indirect ? ![]() Ressource interactive créée à partir de l’outil “Genially”

Ressource interactive créée à partir de l’outil “Genially”